人生100年時代と聞いて何を思い浮かべますか?医学が発達し、人生を楽しむ時間が増えました。1度きりしかない人生、ご家族やご友人と楽しく、後悔しないように過ごしていきたいものです。

そのためには、将来のやりたいことやそのための費用を整理し、どのように資金を準備するかプランを立てることが重要です。また、長い人生病気にならないとは限らないので、もしものことに考慮することも同じくらい大切なことです。具体的にどう準備していけばよいのかを考えてみましょう。

①まずは、将来設計「ライフデザイン」から考えよう

ライフデザインとは?

ライフデザインとは、「将来、どんな人生を送りたいか」について自分の構想を立てることです。

具体的には、ライフ(人生)・キャリア(仕事)・ファイナンス(お金)について、将来の方向性を総合的に考えることです。

ライフデザインを描くことで、計画的に行動できるようになり、自分が実現したい夢や希望をかなえられる可能性が高められます。また、不測の事態に備えることもできます。

長い人生でさまざまな選択肢がある中、何を選ぶかを決めると、その後の将来に向けて「いつ頃どんな準備をどのくらいの費用を掛けたらよいのか」を考えることにつながります。

例えば、自分の子どもへ教育を受けさせようと思うなら、

- どのような教育を受けさせるか

- どの学校を選ぶとそれが実現できるか

- それまでの時間はどのくらいあるか

- 費用はいくらかかるか

…など連鎖的にさまざまな想いが浮かんでくるでしょう。

そして、自分の希望をかなえるためには一定程度お金がかかるので、その準備も必要な点に注意しましょう。人生では、「教育」「住宅」「老後」の3大資金が必要といわれます。

とはいえ、計画的にお金を貯めていくには現在の生活費や自らの働き方について見直しが必要かもしれません。また、マイホームが欲しいという希望はあっても、どの程度の予算を組めばよいのかわからない人もいるでしょう。

そんな時に利用したいのは、未来のために今を見直す「ライフデザインサービス」です。

将来のお金の悩みをライフデザイナーに無料で相談できます。

詳しくは下記をご覧ください。

まずは簡単シミュレーション!あなたの将来のお金を3分で見える化「みらいのレシピ」

また、ライフデザインを考える際には、万一の備え(保険)についても合わせて考えるとよいでしょう。備えがあれば、ライフデザインを実現する可能性は更に高まります。

ライフデザインの実現に向けた必要な費用と資金の準備方法、もしもの際の補てんなど、ライフステージに応じた最適なマネープランを作りましょう!

将来の実現したい夢や希望を叶えるために

おさえておくべきこととは?

将来の夢や希望を叶えるために大切なポイントを整理しておさえておきましょう。

資産形成

積立NISAやiDeCoなどの非課税制度を活用し効率的に備えていきましょう。また活用する上でのポイントは「長期・積立・分散」を意識することが大切です。

- 長期投資:長い期間投資を続けると複利※の効果が大きくなります。

- 積立投資:一括で投資するのではなく「あらかじめ決まった金額」を「定期的に」投資することです。少ない金額からコツコツ始めることができます。積立投資することで安いときに買わなかったり、高いときにだけ買ってしまったりすることを避けられます。

- 分散投資:1つの資産だけに投資するより、値動きが異なる複数の資産(国内/海外、株式/債券/不動産など)に分散して投資を行うことで、価格の変動をある程度抑えられ、安定的な運用を目指すことができます。

- ※複利:運用で得た収益をふたたび投資すること。利息が利息を生んでふくらんでいく様子。

「分散」の一つとして保険

資産形成の「長期」「積立」をおこなう中で、病気などにより「長期」の「積立」ができなくなることがあります。資産形成をする前にもし病気になったら、治療費や家族の生活費はどうしますか?

生命保険の中には、病気の時の備えに加え、投資信託等と同じように特別勘定(ファンド)で運用ができる「変額保険」というものがあります。変額保険を活用すると、三大疾病などの保障を確保した上で、資産形成が可能です。詳しくはライフデザインサービスを活用し、金融のプロであるライフデザイナーに相談してみてはいかがですか?

②将来的な備えのひとつ、がん保険の検討ポイントとは?

がん保険と最新の治療に合わせたがん保険

がん保険は、がんと診断された時に保障される保険です。がんに対する保障が手厚いのが特徴です。また最近のがんは入院をせずに通院での治療を基本としているケースも多く、「既にがん保険に入っているから安心」ではなく、自身の加入しているがん保険の保障内容が最新のものになっているかを確認することも大切です。

がん保険の保障内容や最近の治療について詳しくみていきましょう。

がん保険で受けられる主な保障とは?

がんと診断されたときに受けられるものとその後の治療時に受けられるものの2つがあります。

がんと診断された時

診断給付金

がんの治療時

入院給付金・手術給付金・先進医療給付金・通院給付金(※重要な4つの保障)・抗がん剤治療給付金・自由診療給付金

保険商品によって、保障内容やその組み合わせが異なります。重要な4つの保障※を基本とし、必要に応じて自分が欲しい保障がカバーされているものを選びましょう。

最近のがん治療

医学の進歩とともに、治療方法も進化しています。手術時の入院日数も短くなり、術後の抗がん治療や放射線治療なども通院で行うことが多くなっています。

それに伴いがん保険の形態も変化しています。かつて主流だったがん保険は、死亡保険と生存保険が組み合わさった生死混合保険でした。

しかし、今日では亡くなった時の死亡保障よりは、生存中にがんの治療費用を保障してくれるがん保険が主流になっています。

例えば、がん治療の通院で保険金を受け取れたり、公的医療保険(健康保険)では対象外となる先進医療の治療費を保障したりするがん保険です。

過去にがん保険に加入した人は、現代の治療に合っているか見直すとよいでしょう。未加入の人は、がんのリスクに備えるがん保険を検討してみませんか。

カテエネの「ミライを結ぶがん保険」は、重要な4つの保障※が基本保障となっており、カテエネ会員限定で月々190円※などの少額で最大1,100万円を保障します。安価で大きな安心を手に入れてみてはいかがでしょうか。

- ※実際の保険料はご加入いただく年齢で異なります。

詳しくは下記をご覧ください。

【カテエネ会員限定】お手頃な保険料「ミライを結ぶがん保険」

③プラスαで備えて安心。民間介護保険とは?

公的介護保険と民間介護保険の特徴

介護が必要な期間や費用は?

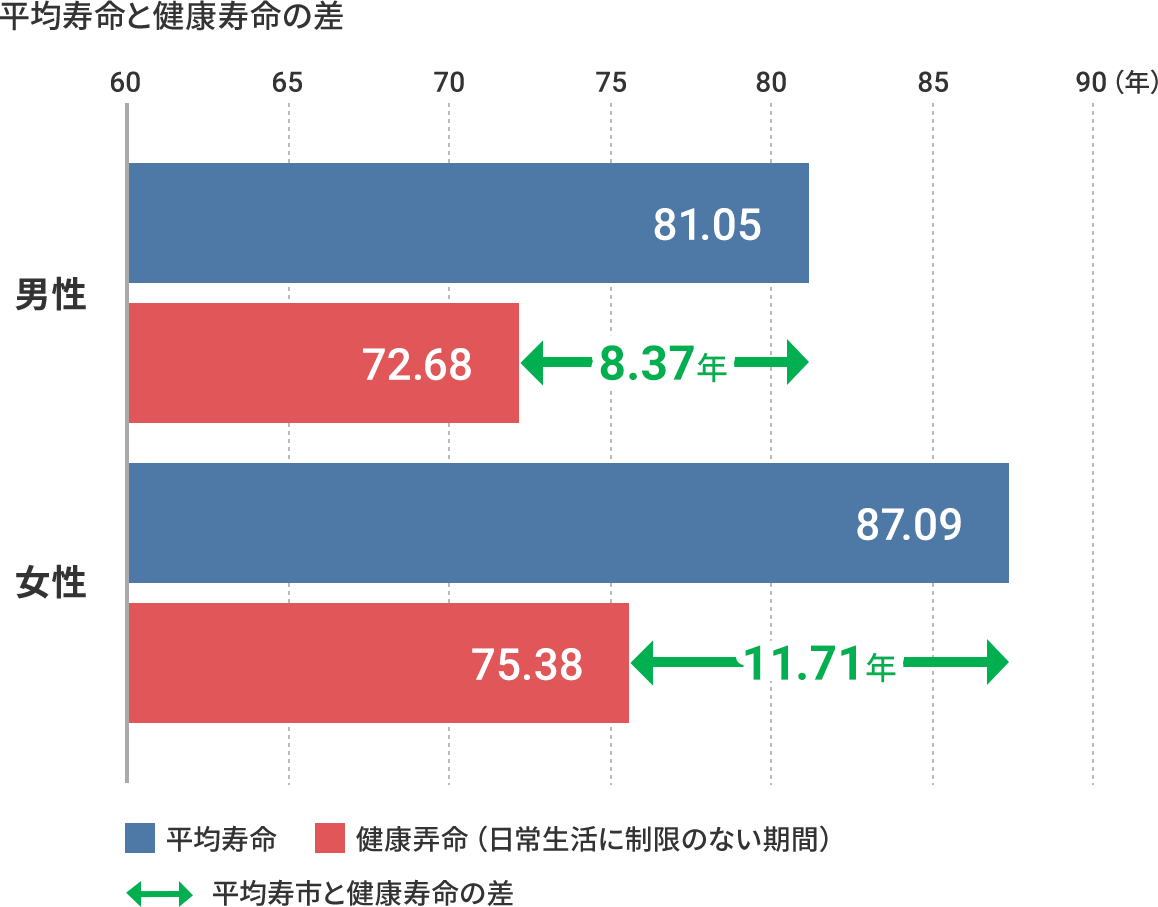

厚生労働省の2022(令和4)年簡易生命表によると、私たちの平均寿命は男性81.05歳、女性87.09歳です。65歳で退職する場合、その後も平均的には16年~22年の時間があることになります。

一方、「健康上の問題で日常生活が制限されることなく生活できる期間」を健康寿命といい、2019(令和元)年の健康寿命は男性72.68歳、女性75.38歳(出所:厚生労働省)です。

つまり、平均寿命と健康寿命の差が、一般的には「何らかの介護が必要な期間」ととらえることができ、男性約8年、女性約12年がこの期間にあたります。退職後のセカンドライフの約半分の期間が家族など誰かの援助が必要なのが現状です。

出所:厚生労働省「令和4年簡易生命表」

「生活習慣病予防のための健康情報サイト」

援助してもらうための費用は公的介護保険で十分なのでしょうか?実は十分と言える状況ではありません。

介護が必要な(要介護)度合によって公的介護保険の支給額の上限は異なることから公的介護保険だけでは不足することがあり、不足分は自己負担になります。

介護が必要になる時期や期間、要介護度合には個人差がありますが、介護に要する自己負担額の平均値は約494万円です。

<内訳>

- 一時的な介護費用(住宅改造や介護用ベッドの購入費など):平均69.2万円

- 月々の介護費用:平均7.8万円

- 介護期間:平均4年7カ月(54.5ヶ月)

(出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」、厚生労働省「介護給付費等実態統計 令和2年度10月審査分」)

<介護費用の自己負担平均額>

69.2万円+(7.8万円×54.5ヶ月)=494.3万円

上記は介護期間を平均値で計算した場合ですが、平均寿命と健康寿命の差(8年~12年)で計算すると介護費用の自己負担額はさらに増加します。

公的介護保険で対象外となるもの

- 親の介護のための交通費

- 介護者の移送・送迎費

- 宅食サービス

- 家事支援・家事代行

- 認知症の見守り

対象外となる費用は案外多く、ご自身だけでなくご家族さまの負担にもなります。早めに備えておくことで、安心して毎日が過ごせるというものです。

カテエネ「ミライを結ぶ介護保険」は、カテエネ会員限定で84歳までご本人さまはもちろんご両親もご加入いただけて、保険料はわずか月々30円※から一時金最大500万円を備えられます。

- ※実際の保険料はご加入いただく年齢で異なります。

早く始めるほど手軽な保険料で将来への準備ができます。安価で必要な保障を手に入れたら、残ったお金をほかの目的や運用へ回すこともできるでしょう。

詳しくは下記をご覧ください。

【カテエネ会員限定】公的介護保険では足りない自己負担額に備える「ミライを結ぶ介護保険」

募集文書番号:24TC-000611

岩永真理:ファイナンシャル・プランナー(一級FP技能士・CFP®)

大手金融機関に入行後、証券・信託業務に10年以上従事。独立後は、相談(個人・法人社員向け)、マネーセミナー(行政・学校・法人社員向け)、執筆・監修を行う。