【ファイナンシャルプランナー監修】

「月々の保険料」「保障金額」は

今の暮らしに合っていますか?

ライフステージごとに知っておきたい

生命保険の見直しポイント

vol.

05

お金・子育て

万一の備えとして加入している生命保険。「どんな時に、いくら給付されるのか?」「給付されない(対象外となる)ケースはどんな時か?」など、保障についてしっかり理解できていますか?

家族構成やライフステージによって必要な保障は変化するもの。いざという時に保障が少な過ぎるのは心配ですが、「余分な保険料を支払い続けていないか」ということにも目を向けなくてはいけません。ムダなくその時々に合った保障を得るには、契約内容の見直しが必要なのです。

「月々の保険料」「保障金額」の最適化を図るには、どうすれば良いのでしょうか?今回はFPの伊藤亮太さん監修のもと、ライフステージごとに知っておきたい生命保険の見直しポイントについて解説します。

保険の見直しに最適な

タイミングは?

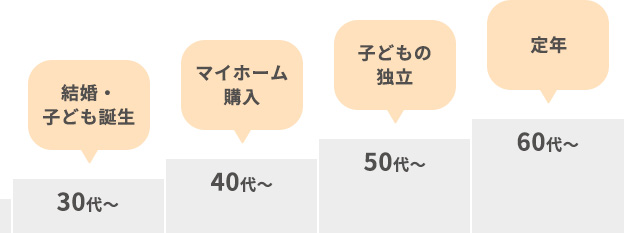

結婚後に考えたい

ライフステージのステップ

図表1:ライフステージ

生命保険を見直すタイミングは、「ライフステージが大きく変化する時」を目安にすると良いでしょう。

結婚後にライフステージが大きく変化するタイミングは、「マイホーム購入」「子どもの成長と独立」「定年退職」の3つ。さっそく順番に見ていきましょう。

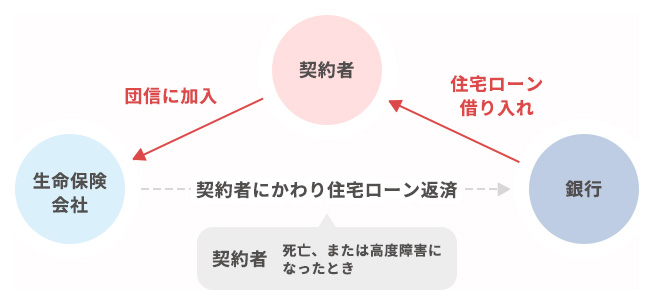

マイホーム購入

図表2:団体信用生命保険

住宅ローンは長期にわたって返済していくことになり、返済中に何が起こるかわかりません。そのため、住宅ローンの借り入れ時には、「団体信用生命保険」の加入が条件であることがほとんど。

「団体信用生命保険」とは住宅ローン返済期間中に契約者が死亡・高度障害を負った際に、住宅ローンの残金が保障されてローンを清算できる保険。さらに、「がん特約」「三大疾病特約」なども用意されています。

つまり、すでに加入している生命保険と内容が重複する可能性があるということ。保障額を調整したり、特約をうまく組み合わせたりするなど、「団体信用生命保険」に合わせて見直してみると良いでしょう。

子どもの成長と独立

図表3:子どもの成長に伴う保障額

生命保険の保障額は、「配偶者」と「子ども」の生活費や教育費から算出していきます。基本的な考え方として、「子どもが大きくなるほど、必要な保障額が減少する」ということを覚えておくと良いでしょう。

一般的に子どもが生まれた際に世帯主は死亡保険に加入します。保険期間は子どもが大学を卒業して自立する、23歳〜25歳くらいまでにすることが多いでしょう。しかし、「一度加入したらそのままで安心」という考えでは、余計な保険料を支払い続けることになりかねません。

子どもが大きくなるにつれて「将来に備えておきたい金額」は減少していきます。したがって、子どもの成長に伴い死亡保障金額を少しずつ減少させて、毎月支払う保険料をコントロールしていく必要があるでしょう。

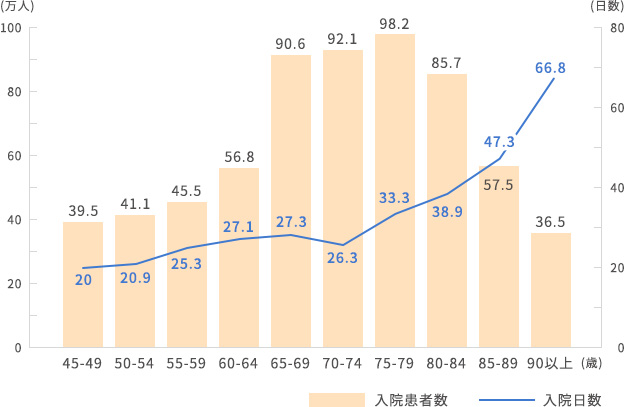

定年退職

図表4:年齢階級別に見た入院患者数および入院日数

出典:厚生労働省「平成29年 患者調査」をもとに作成

定年退職後に子どもが独立していれば、生命保険の優先度は「死亡保障」から「医療保障」に変わっていきます。

「年齢階級別に見た入院患者数および入院日数」のグラフを見ても分かる通り、定年を迎える65〜69歳を境に「入院患者数」は上昇していく傾向に。40〜50代と比べると入院が長期化するケースも多く、「公的年金以外の収入がない」状況で貯金を切り崩していくことに不安を感じる人もいるでしょう。

そのため、定年後は老後を安心して暮らしていくために「医療保険」の見直しが必須。「健康保険ではカバーできない入院保障などを補う」「三大疾病やがんなどを対象とした特約に加入する」など、必要に応じて手厚くするのがおすすめです。

ライフプランを参考に

「必要な保障額」を考える。

年代によって必要なお金は

どう変化するのか

生命保険を見直しするタイミングが理解できたら、ライフステージごとの「必要な保障額」に目を向けていきましょう。

将来の「ライフイベント」

「かかる費用」をイメージして

書き出していく

生命保険に「必要な保障額」を予測するためには、今後の人生で「どんなできごと(イベント)が起こるのか」「その際に費用はどのくらいかかるのか」を考えていくことが第一歩となります。

ライフイベントの例

- ・出産

- ・住宅購入、リフォーム

- ・子供の進学、習い事

- ・転職、独立

- ・定年退職

- ・介護

- ・冠婚葬祭

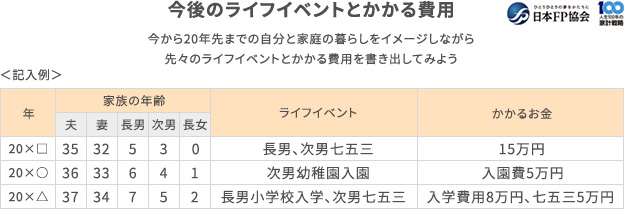

自分や家族の10年後、20年後を予測して、将来のイメージを具体化していくことが大切。日本FP協会が公開している「今後のライフイベントとかかる費用」のフォーマットを活用して、予想できるできごとを書き出していきましょう。

将来の家計で「いつ」「何に」「いくら」必要になるかをシミュレーション

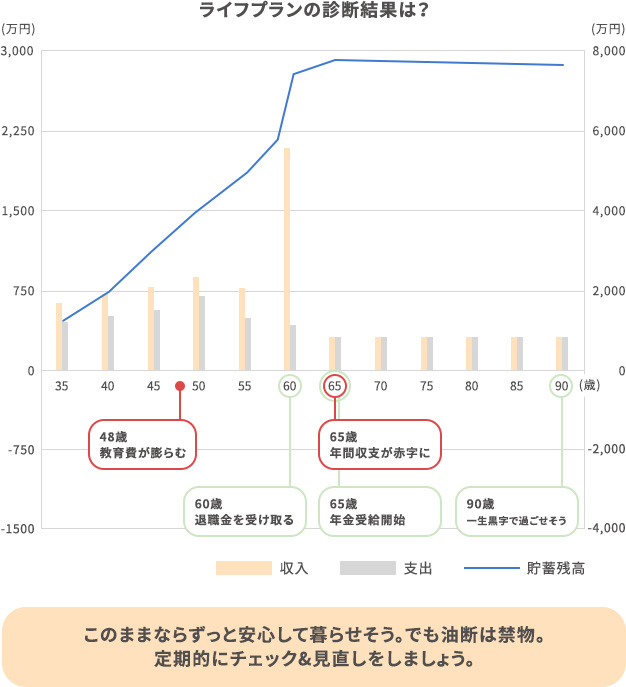

「ライフイベント」をイメージできたら、次はより具体的な「ライフプラン」を設計していきましょう。先ほどつくった表に「収支」「貯蓄残高」を加えて、より正確に将来の見通しを立てていきます。

自身で書き出して「ライフプラン」をつくっていくよりも、保険に関する協会や企業が公開しているシミュレーターを活用すると便利です。上の表は日本FP協会の「ライフプラン診断」に、次の条件を入れて算出しました。

モデルケースの条件

-

・世帯主:30代 / 会社員・公務員 (退職金あり) / 配偶者あり

・配偶者:会社員・公務員 (退職金なし)

・子ども2人

・世帯年収800万円 -

・生活費25万円/月

・住居費10万円/月

・貯蓄額1000万円

表を見てみると子どもが大学や専門学校へ進学するであろう48歳からの数年間、支出が大きく膨らむことがわかります。県外の私立大学に進学するなど、さらに教育費がかかる場合もあるため、余裕を持って準備をしておく必要があります。教育ローンや奨学金の利用を検討する際にも、早めに準備を進めておけば安心でしょう。

50代半ば、子どもの独立に伴い支出は次第に減少していきます。60歳で定年退職を迎え、退職金の受け取りにより貯蓄額が過去最高に。年金受給がスタートする65歳になると年間収支が赤字になり、年金プラス貯金を切り崩しながらの生活となることがわかります。

このように「いつ」「何に」「いくら」必要になるのかを具体的に把握することができれば、それぞれのタイミングに合わせた必要補償額を算出することもできるのです。

生涯年収から「必要な保障額」

「保障不足額」を算出

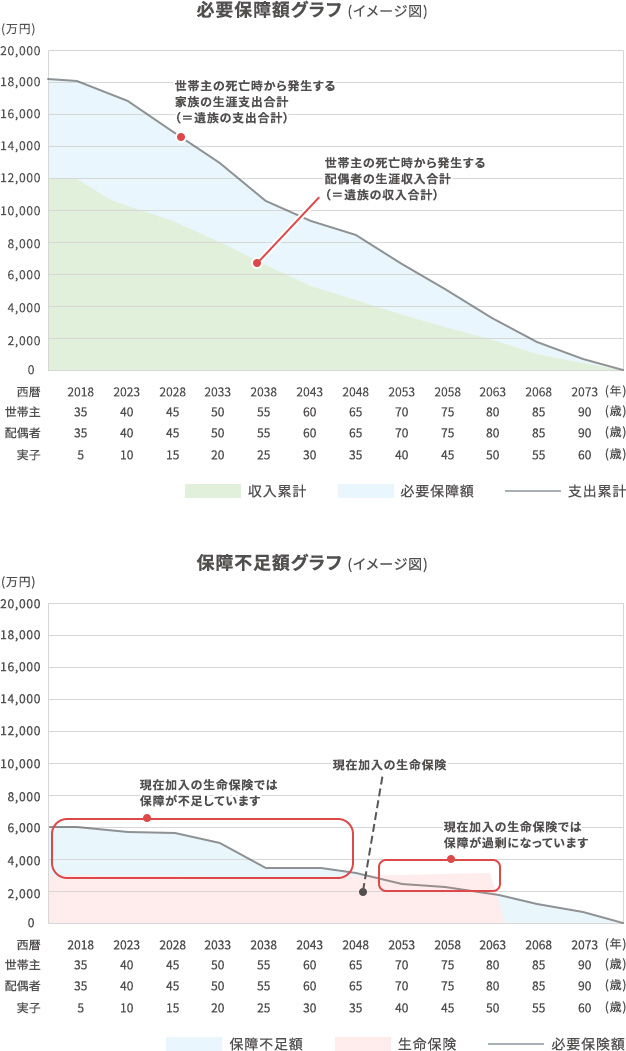

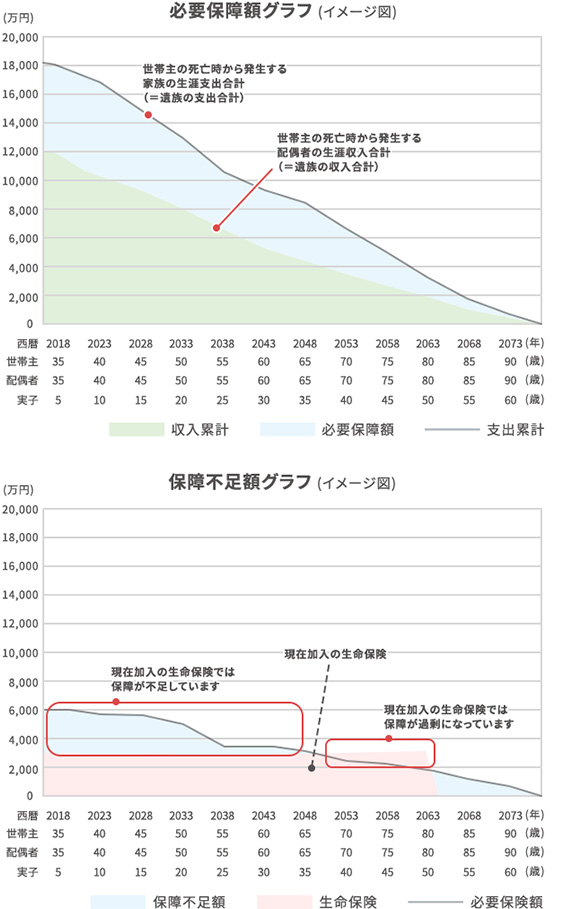

図表7:必要保障額、保障不足額

最後に、加入している生命保険に対して「必要保障額分析」を行っていきます。「必要保障額分析」では下記の情報を割り出していきます。

「必要保障額分析」で割り出す情報

これらの支出累計をグラフにすることで、必要な保障額(グラフ水色部分)を「見える化」。配偶者・子どもの年齢が進むとともに支出累計が減少、合わせて必要補償額も少なくなるのがわかります。このように保障が不足する時期と過剰になる時期があるため、ライフステージが変わるタイミングで生命保険の見直しは欠かせません。

以上のように「数値の算出」「数値を元にグラフ化」を個人で行うのは大変ですよね。

世の中には無料でお近くのFPに相談するサービスもあるので、活用してみるのもおすすめです。

簡単に保険の見直しをすることができますよ。

年代によって生命保険で

必要な保障額は変化。

ライフステージに応じた見直しで

最適なマネープランを

契約者に万一のことがあった際、家族の生活を支えてくれる生命保険ですが、ライフステージにより必要となる保障額は異なります。結婚当初に加入した契約内容では、「子どもの誕生」「マイホーム購入」「子どもの進学・独立」「定年退職」とライフステージの変化によって過不足が発生してしまうことも。

生命保険を見直すことで、万一の時、必要な保障を受けられるのはもちろん、過剰な保障を適正化し「家計の見直し」にもつながります。まずは、加入中の生命保険の契約内容が、今のライフステージに適したものになっているのか、確認するところからはじめましょう!

この記事を監修したのは…

伊藤亮太FP事務所代表

スキラージャパン株式会社取締役 CFP®

伊藤 亮太さん

慶應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を務める! お金のしくみ見るだけノート』(宝島社)がある。

この記事を執筆したのは…

ライター

大熊 智子さん

愛知淑徳大学現代社会学部卒業後、広告代理店・制作会社の企画制作部にて、各種広告・イベントの企画・制作を担当。2009年よりフリーランスのライターとして活動している。広告全般を中心に、医療やアート、地域や暮らしにまつわる記事を多数執筆。投資や保険、金融など「お金」に関する学びを深めるべく日々勉強している。