【ファイナンシャルプランナー監修】

まずは少額から

手軽にはじめてみましょう!

「NISA」「つみたてNISA」「iDeCo」を

分かりやすく解説

vol.

07

お金・子育て

2024年1月からスタートする「新NISA制度」。テレビやネットで目にする度に、「将来のために資産形成をはじめたほうが良いのかな…」と考える家庭も多いのではないでしょうか?

個人で資産形成をはじめる際にまず最低限知っておきたいのは、現行制度であるNISA(一般NISA)・つみたてNISA・iDeCoの3つ。いずれも税制優遇のある投資制度という点は共通していますが、どんな人におすすめで、どう運用していくと良いかはそれぞれ異なるもの。

今回の記事ではファイナンシャルプランナー監修のもと、NISA・つみたてNISA・iDeCoの特徴をすっきり解説。「私には難しいかも…」と諦めてしまっている人にも分かりやすく、制度のポイントや違いについてレクチャーしてみたいと思います。

まずは無理なくできる少額からでも、手軽にはじめてみてはいかがでしょうか?

NISA、つみたてNISA、

iDeCoの違いは?

NISA・つみたてNISA・iDeCoは、いずれも「税制優遇」される、資産形成のための投資制度です。これら3つの共通点は「運用益が非課税である」こと、また「インターネット証券で手軽に運用できる」こと。投資初心者をはじめ、幅広い年代の方に利用しやすい仕組みが整えられています。

今回説明する3つは投資のイメージにありがちな、「忙しい日々の合間を縫って株価の値動きに目を光らせる」「まとまった資金を元手に大きな利益を生み出す」といったタイプとは異なるもの。誰もが気軽にはじめられて、中長期の視点で緩やかに資産形成を実現していくための制度と言えるでしょう。

それでは、各制度の特徴について見ていきましょう。

NISA:投資によって得られた

収益に対する非課税制度

NISAは2014年にスタートした、個人投資家のための税制優遇制度。通常の投資による収益(売却益や配当・分配金)には20.315%の税金がかかるのに対し、NISA口座を通じた年間120万円までの投資による収益は最長5年間で非課税に。 つまり、「本来は引かれる税金が無料になる」という制度です。

対象となる商品は、国内外の上場株式をはじめ、株式投資信託、EFT(上場株式投資信託)やREIT(不動産投資信託)、IPO(新規公開株)など。さまざまな商品の中から自分に合ったものを選べます。

「つみたてNISA」に対して「NISA(一般NISA)」と呼ばれているので、まずはこの違いを整理できると良いでしょう。

つみたてNISA:長期の資産形成をサポートする非課税制度

つみたてNISAは2018年にスタートした、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

投資で得た収益が非課税となる点ではNISAと同様ですが、対象商品は長期の積立・分散投資に適した一定の株式投資信託とETF(上場投資信託)に限定。投資枠は年間40万円・期間は最長20年(最大800万円)と、投資初心者向けに用意された制度だと理解できます。

NISAとつみたてNISAの併用は

できません!

しかし、新NISA制度では「つみたて投資枠」と「成長投資枠」を併用できるようになりますので、あくまで「現段階の認識」だと注意してください。

iDeCo:老後資金をつくる年金制度

iDeCoとは「個人型確定拠出年金」の愛称で、国民年金や厚生年金などの公的年金に上乗せされる「老後の資金づくり」を目的とする私的年金制度です。

「個人が拠出した掛け金を自ら運用して資産をつくる」という仕組みで、「掛け金の全額が所得控除の対象」「運用で得た利益が非課税」「受け取る際の税制優遇」といったメリットが特徴。老後生活の柱となる公的年金にプラスして、「自分で積み立てた資産から給付を受けられるようにしましょう!」という制度になります。

掛け金の最低額は月額5000円で、自営業者、会社員、公務員、専業主婦(夫)により毎月拠出できる上限額が異なります。会社員のなかでも「企業年金」「企業型DC」の加入有無によって細かく設定されているので、「自分はいくら拠出できるのか」については事前に確認しておくと良いでしょう。

また年金という性質上、ごく一部の例外を除いては60歳まではお金を引き出すことができません。NISA、つみたてNISAと大きく異なる点でもありますので、iDeCoを利用する際は忘れないようにしてください。

初心者も安心!

NISA、つみたてNISA、iDeCoの

手軽なはじめ方

NISA・つみたてNISA・iDeCoそれぞれの特徴を踏まえたうえで、下記のステップを参照し、自分に合った投資方法を選んでみましょう。

STEP①:一括で運用する?

積立で運用する?

[一括で運用する場合]

NISAの課税枠は1年間に120万円までと大きいので、投資に回せる貯蓄や収入が多い人におすすめです。また、「自分の好きな株式や投資信託を購入したい」と、商品選びの自由さを重要視する場合はNISAでの運用を選ぶと良いでしょう。

[積立で運用する場合]

積立で運用したい場合は、つみたてNISAまたはiDeCoでの運用を検討してください。

つみたてNISA、iDeCoのどちらかを選ぶとしたら、「資金を貯める目的」を整理してみてください。iDeCoは私的年金制度であり、60歳まで引き出せないのが原則。一方、つみたてNISAはどこかで資金が必要となった際など、いつでも売却・引き出しすることができます。

老後資金を貯めたいのならiDeCoを、教育資金や住宅購入資金などに使う予定があればつみたてNISAを選ぶと良いでしょう。

STEP②:NISA/つみたてNISAとiDeCoを併用してみる!

iDeCoはNISA/つみたてNISAと併用が可能です。下記を参考に自身の投資目的と照らし合わせ、無理のない範囲ではじめてみましょう。

[iDeCoとNISAの併用]

手元のまとまった資金を一括運用しながら、老後資金もコツコツ貯めていきたい人におすすめ。

[iDeCoとつみたてNISAの併用]

将来に向けて非課税制度をうまく活用しながら、コツコツと資金を積み立てていきたい人におすすめ。

ニュースでよく見る「2024年の新NISA制度」って何?

2023年のうちにやっておいた方が

良いこと

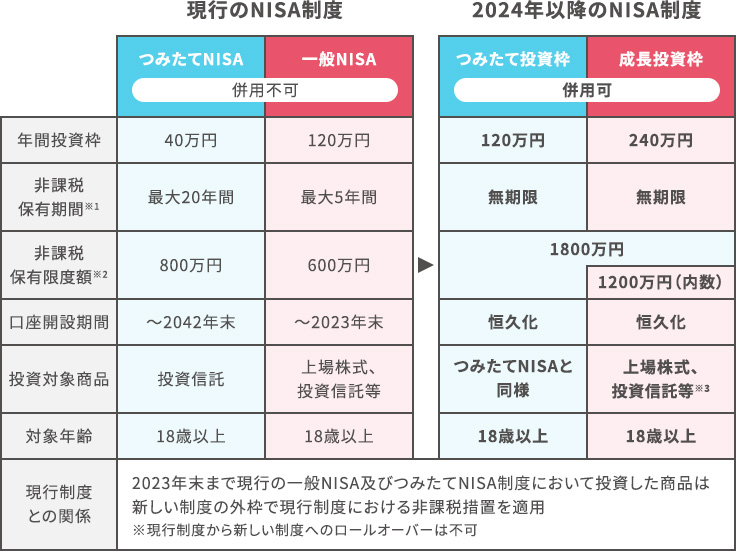

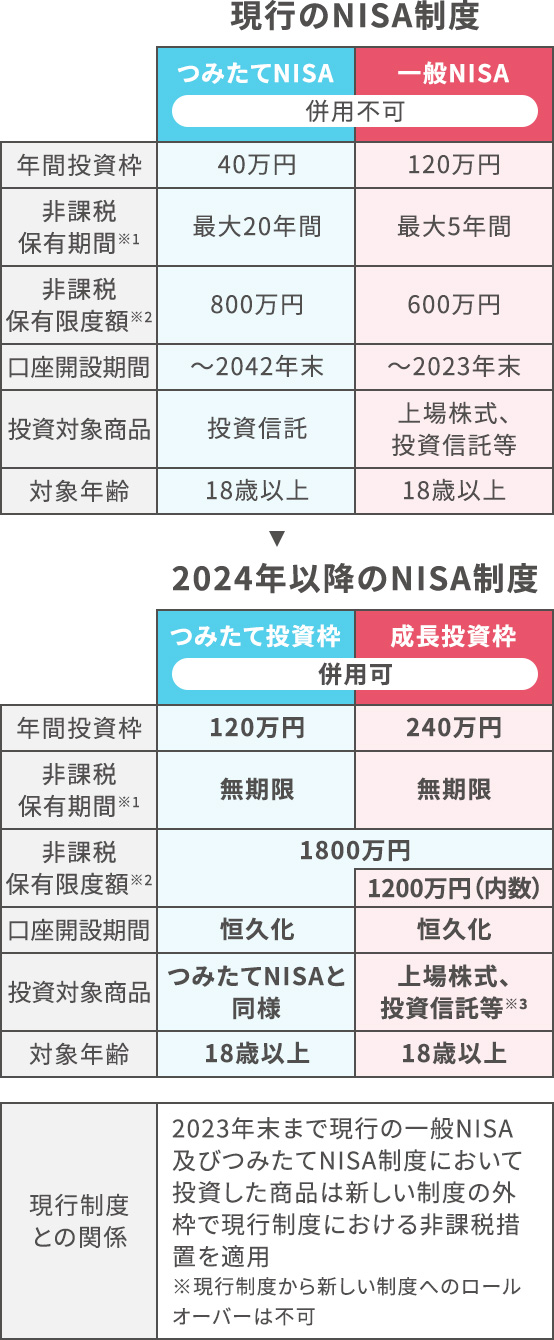

現行のNISAは2023年12月末で終了。2024年1月よりNISAとつみたてNISAが1つになる、いわゆる「新NISA制度」がスタートします。

※1 非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、 定期的に利用者の住所等を確認し、 制度の適正な運用を担保

※2 利用者それぞれの非課税保有限度額については、 金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

※3 金融機関による 「成長投資枠」 を使った回転売買への勧誘行為に対し、 金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

今回の改正のポイントは、NISA・つみたてNISA共に「どちらも制度・非課税期間が恒久化される」ということ。改正後はNISAと同様の「成長投資枠」と、つみたてNISAと同様の「つみたて投資枠」からなり、両者の併用が可能になります。

今回の記事では新NISA制度で知っておきたい3つのポイントを解説。制度が変わる前の2023年の内に、「NISA口座の開設」だけでも行っておくことをおすすめします。

1.非課税期間が無期限に

2023年までは、NISAは最長5年、つみたてNISAは最長20年だった非課税期間が、恒久化されて無期限になります。そのため、現行制度よりもさらに継続的な資産形成を行えるようになりました。

2.年間の非課税投資額上限が360万円に

1年間で成長投資枠に240万円、つみたて投資枠に120万円、合わせて360万円まで非課税の投資が可能に。また、新たな上限額として「生涯の上限額(非課税限度保有額)」が設定され、新NISA制度を利用した生涯投資枠の上限が1800万円になりました。

3.「投資枠」の考え方が変わる

従来のNISAでは保有していた資産を売却した場合、非課税枠の復活は認められませんでした。一方で新NISA制度では保有資産を売却した分だけ、生涯の投資枠(非課税限度保有額)が再利用できる仕組みに。

成長投資枠のみなら1200万円まで、つみたて投資枠も含めたら合計で1800万円という限度額のなかで、売却して空きが出た分は買い直すことができるということです。

以上が、新NISA制度で知っておきたい3つのポイントになります。

「まだNISA口座を開設していない」という人は、2023年の内にNISA口座を開設して資産運用の準備運動をしておいてはいかがでしょうか?

新NISA制度は現行の改良版であるものの、あくまで“別制度”という認識。すでに現行のNISA口座で非課税枠を多く使っていたとしても、2024年から新たに総額1800万円の投資枠が使えるといったメリットもあります。

NISA、つみたてNISA、iDeCoの

疑問に

ファイナンシャルプランナーが

解説!

最後に、NISA・つみたてNISA・iDeCoのよくある疑問や気になる点について、ファイナンシャルプランナーがわかりやすくお答えします!

「少額から」と言うけれど、

実際はいくらからはじめられるの?

NISAとつみたてNISAは100円から、iDeCoは5000円から投資可能です。

投資は運用状況により元本が減ってしまうリスクがありますので、「生活に必要なお金」「使い道の決まっているお金」を確保したうえで、「余裕資金」ではじめるようにしてくださいね。たとえ手元にお金があったとしても、いきなり多額の投資をはじめるのはおすすめできません。

毎月の生活費や収入、貯蓄額などを鑑みたうえで、まずは少額から無理のない範囲ではじめてみると良いでしょう。

NISA、つみたてNISAを

はじめる際の注意点を教えて!

NISA、つみたてNISAをはじめるためには、まず証券会社に通常の口座を作り、さらにNISA口座を開設します。どの証券会社に口座を開くか迷った際には、真っ先に「手数料」をチェックしてみましょう。

投資を行う際には、いかなる場合も「手数料」を気にかけることが大切。投資には手数料がつきものですので、「証券会社を選ぶとき」「投資信託を選ぶとき」など、あらゆるシーンで手数料を気にかける癖をつけておけると良いでしょう。

一方でつみたてNISAにおいては証券会社による手数料の違いはありません。そのため、つみたてNISA中心の投資を考えている場合は、「取扱商品の品ぞろえ」や「お金の引き落とし方法」で証券会社を選ぶようにしてください。

iDeCoをはじめる際の

注意点を教えて!

iDeCoは掛け金が全額所得控除されるうえ、運用益非課税、さらには給付を受け取る際にも控除対象となるなど、税制優遇処置があるのが大きなメリット。一方で、当然ながらデメリットもありますので、

以下に注意しておきたいポイントをまとめておきます。

iDeCoのデメリット(注意点)

・一度始めたら原則60歳まで引き出せない

iDeCoの目的は、老後の資金形成です。そのため、掛け金・運用益とも途中で引き出すことはできず、原則60歳まで継続しなくてはなりません。

・加入時期によっては60歳になっても受給できない

通算加入期間が10年以上の場合は、60歳を迎えた段階で受給できますが、10年未満の場合は年数に応じて受給開始年齢が遅くなります(最高で満65歳まで受給できません)

。

・運用結果によっては元本を下回ることもある

あくまでも投資であるため、増えることもあれば減ることもあり、当然元本割れのリスクもあります。預けておけば勝手に増えるわけではなく、その時、最適な商品を組み合わせて効率よく運用していくことが大切です。自分で判断できるためにも、投資の知識を身に付けると良いでしょう。

・運用には各種手数料がかかる

口座開設の際に支払う加入時手数料をはじめ、毎月の口座管理手数料、支度報酬、受給時の事務手数料などがかかります。金融機関によっても異なりますが、初年度は年間5000~1万円ほど、2年目以降は2~7000円ほどが目安です。

この機会に将来を見据えた

資産形成をはじめてみましょう!

NISA・つみたてNISA・iDeCoはいずれも節税しながら自己資金・老後資金を貯めるために設計された制度です。一人ひとりに用意された税制優遇という側面があるため、「投資はよく分からないから自分には関係ない」と考えてしまうと、“もったいない”とも考えられます。

当然、いきなり高額の資金を扱うのは誰もが不安を抱いてしまうもの。まずは少額から、家計に無理のない範囲ではじめてみるのが鉄則。10年後、20年後、30年後に「資産形成をしていて良かった」と思えるように、一歩を踏み出してみてはいかがでしょうか。

この記事を監修したのは…

伊藤亮太FP事務所代表

スキラージャパン株式会社取締役 CFP®

伊藤 亮太さん

慶應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を務める! お金のしくみ見るだけノート』(宝島社)がある。

この記事を執筆したのは…

ライター

大熊 智子さん

愛知淑徳大学現代社会学部卒業後、広告代理店・制作会社の企画制作部にて、各種広告・イベントの企画・制作を担当。2009年よりフリーランスのライターとして活動している。広告全般を中心に、医療やアート、地域や暮らしにまつわる記事を多数執筆。投資や保険、金融など「お金」に関する学びを深めるべく日々勉強している。