1.家計のムダを見つける!

まず家計簿をつけて、毎月の収支を把握することは大前提。

オイラみたいに年間の支出を計算したら、ムダを見つけることをやってみるといいニャ。

まず支出の項目のなかから

●絶対に減らせないもの ●できれば減らしたくないもの

に×をつけるニャ。

残った項目は、節約できる可能性のあるものだから、そこからムダを探していくニャ!

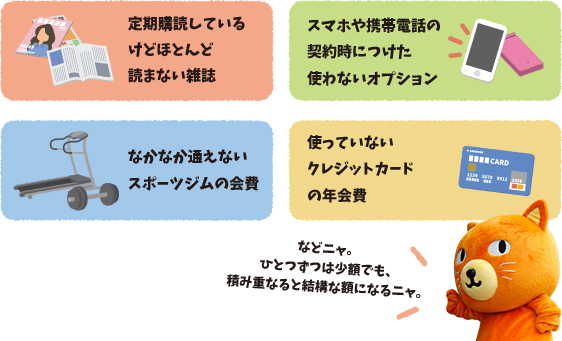

例えば

この機会に考えてみよう!

2.目的ごとに口座を使い分ける!

●お給料や臨時収入用の【入金用口座】

●貯金のためだけの【貯蓄口座】

●クレジットカードや光熱費の支払い、生活費を引き出す【支払い用口座】

●子ども用、旅行用など【目的別貯蓄口座】

口座を分けると使えるお金や貯金額が明確になるニャ。

貯金は毎月コツコツが鉄則!

収入の10~20%を貯金して、残りで生活できると理想だニャ。

3.目標を持って貯める!

○年後に新車を買う!とか○歳になったらマイホーム!という目標を持つことで、逆算するニャ。

目標実現のためには「いつまで」に「いくら」必要なのかを書き出せば

今から毎月いくら貯めていけばいいのかわかって、計画的に貯蓄できるようになるニャ!

さらに、ファイナンシャル・プランナーさんに相談すれば

年齢や家族の成長に合わせた収支の変化を予測して

10年、20年先の人生計画を立てることもできるんだニャ。

ファイナンシャル・プランナーさんに

みんながどんな事を相談しているのかというと…

どうだったかニャ?

オイラ、来年はたくさんお金が貯まる気がしてきたニャ!

もしこれから家を購入したいと思っている人や、教育ローンを組もうとしている人、定年後のお金が心配…なんて悩みがある人は、ファイナンシャル・プランナーさんに相談してみるといいニャ!